O debate sobre o sistema de transferências Pix tomou conta das plataformas de internet no Brasil. O tema ganhou tração com a aproximação das campanhas eleitorais e as declarações de figuras políticas. Integrantes da família Bolsonaro publicaram vídeos sobre a criação e a manutenção da ferramenta financeira. O político Eduardo Bolsonaro gravou um material em vídeo para comparar o sistema nacional com ferramentas de fora do país.

A declaração em vídeo de Eduardo Bolsonaro mencionou um aplicativo de pagamentos chamado Zelle. O político classificou o software em questão como o equivalente americano do Pix. Ele argumentou que o Brasil poderia adotar protocolos do sistema dos Estados Unidos nas operações internas. A comparação gerou circulação do vídeo e provocou o ex-participante de reality show Gil do Vigor a gravar uma resposta.

Table of Contents

A Intervenção do Economista na Discussão Pública

Gil do Vigor possui residência intermitente nos Estados Unidos devido aos estudos de seu PhD em economia. A vivência no exterior garante a ele a utilização prática dos sistemas bancários do país norte-americano. O economista publicou um vídeo nas redes sociais para desmentir a comparação feita pelos políticos. Ele negou que o Zelle atue como o Pix dos Estados Unidos e apontou erros estruturais na fala.

A resposta de Gil do Vigor carrega o respaldo de sua atuação na área de pesquisa em finanças internacionais. A qualificação acadêmica do comunicador inclui o programa de doutorado em economia que realiza no exterior. A necessidade de pagar contas de sobrevivência e estudos nos Estados Unidos inseriu o Zelle na rotina financeira de Gil. A experiência prática como consumidor bancário fundamentou a construção dos argumentos do vídeo contra os políticos.

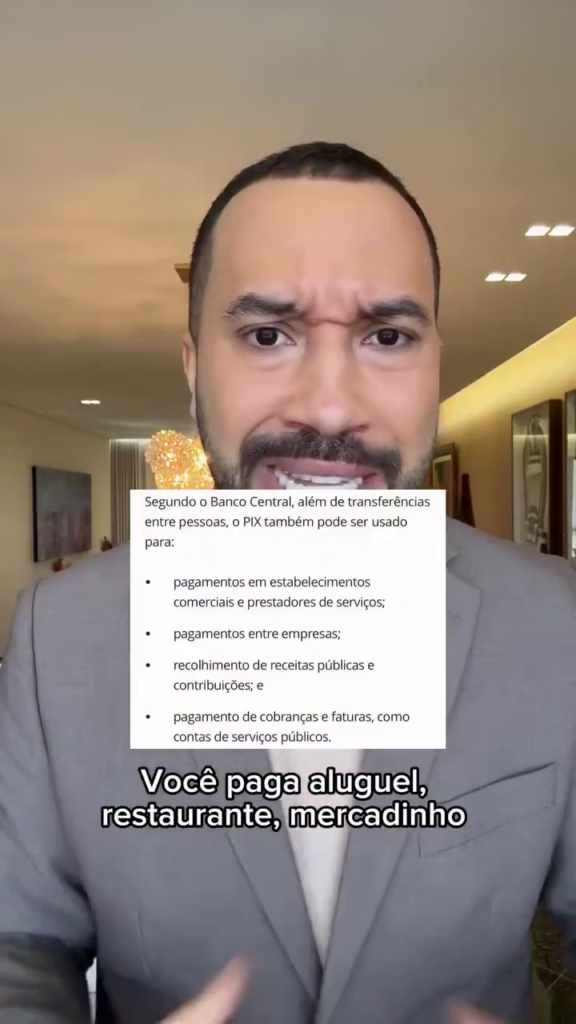

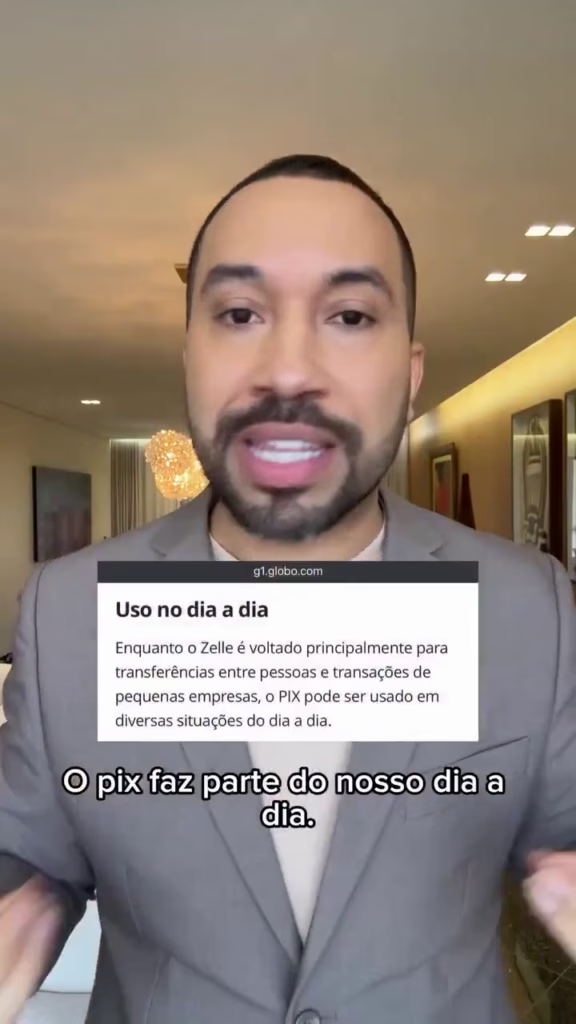

A explicação de Gil do Vigor pontuou as diferenças de adoção de cada ferramenta pelas populações. O economista ressaltou que o Pix integra a infraestrutura de pagamentos do dia a dia do Brasil. Os cidadãos utilizam o sistema para pagar contas em restaurantes, compras em supermercados e despesas de aluguel. Ele citou o pagamento de itens em praias e doações na rua como exemplos da penetração do sistema.

As Diferenças Práticas de Operação de Cada Plataforma

O uso intermitente das ferramentas bancárias permite a verificação das falhas de operação do sistema estrangeiro. A tentativa de pagamento de compras com o Zelle em caixas de lojas gera a recusa dos funcionários. A rotina do cidadão nos Estados Unidos exige a utilização de dinheiro em espécie e cartões de débito tradicionais. A ausência de adoção da ferramenta nos estabelecimentos inviabiliza a transferência eletrônica na hora da compra.

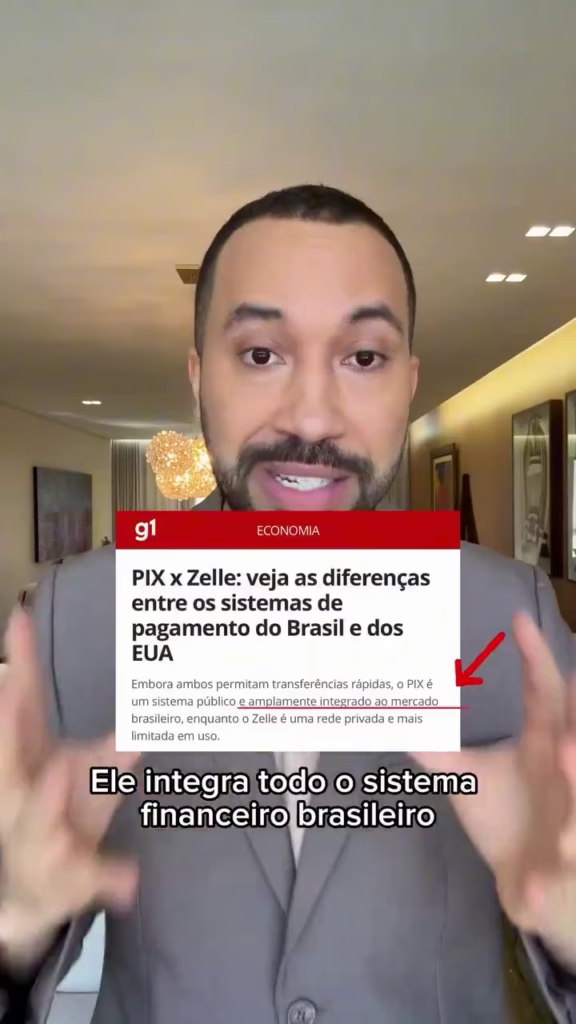

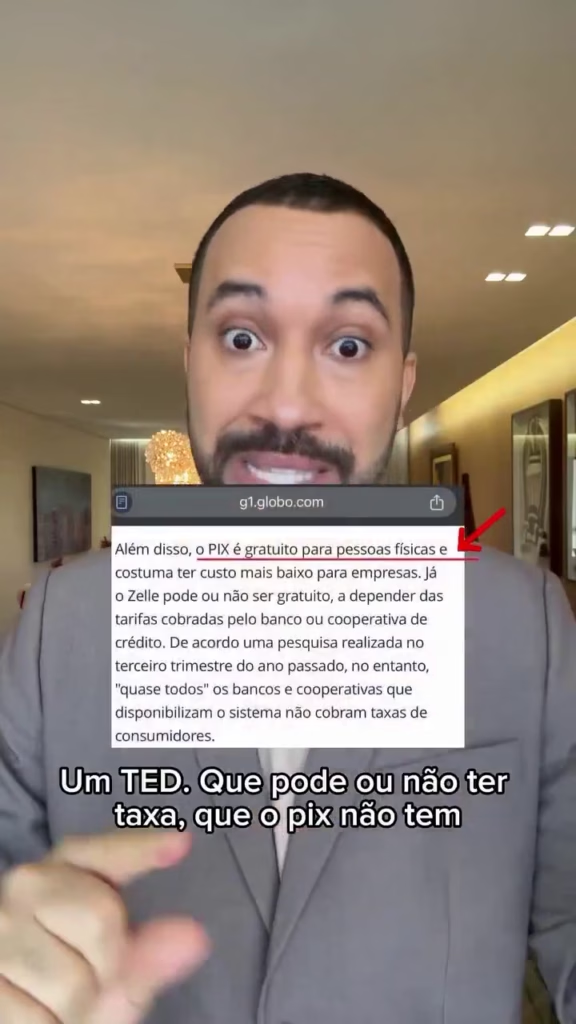

O sistema americano Zelle possui uma estrutura de funcionamento distante da realidade relatada no Brasil. Gil do Vigor comparou o aplicativo dos Estados Unidos ao modelo de Transferência Eletrônica Disponível, a TED. O envio de dinheiro pelo Zelle atende a objetivos de remessas pontuais entre contas de pessoas conhecidas. O formato não contempla transações comerciais em farmácias ou estabelecimentos de alimentação de rua.

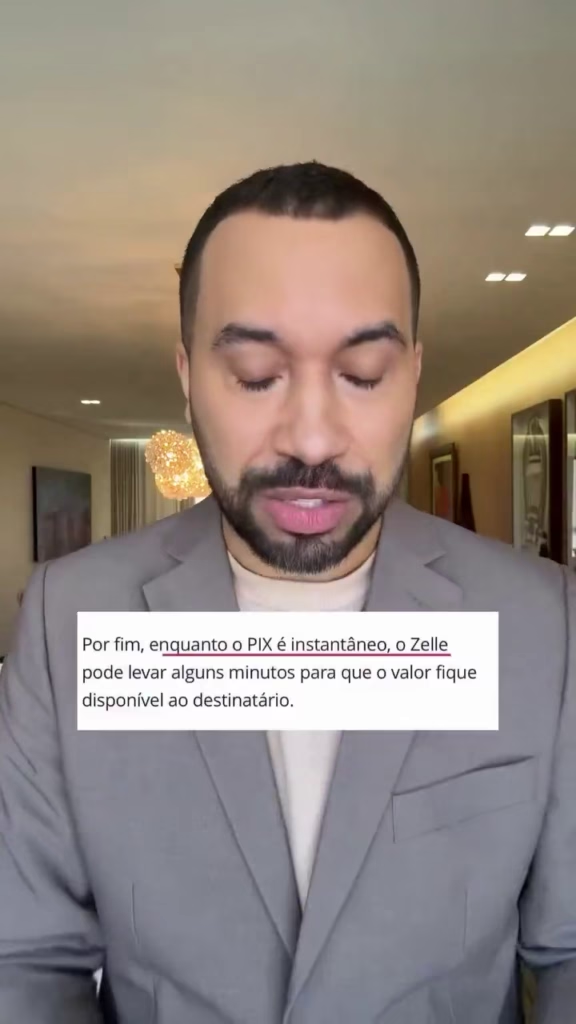

A velocidade de processamento das transações separa os dois modelos de tecnologia financeira em categorias distintas. As transferências executadas através do Pix ocorrem de forma imediata em qualquer momento do dia. A população do Brasil utiliza a ferramenta em madrugadas, feriados e dias de finais de semana sem restrições. O envio de valores pelo Zelle depende de horários comerciais e pode demorar horas ou dias para compensar.

A Infraestrutura do Banco Central e as Barreiras do Zelle

A criação e a gerência dos sistemas definem a amplitude de cobertura das ferramentas de pagamento. O Banco Central do Brasil desenvolveu e administra a infraestrutura do Pix em território nacional. O modelo estatal obriga a integração de bancos, empresas de tecnologia financeira e corporações no mesmo ambiente. A unificação de todas as instituições garante o funcionamento padronizado da plataforma de pagamentos.

O modelo dos Estados Unidos pertence à esfera da iniciativa privada de corporações financeiras. O Zelle foi criado por um consórcio de bancos americanos que restringe a participação de outras instituições. O formato fechado impede a adoção universal da ferramenta pela população e pelo comércio de rua. A ausência de obrigatoriedade de aceitação limita o uso do aplicativo no cotidiano das pessoas.

O sistema Zelle encontra barreiras de expansão dentro do próprio ambiente financeiro dos bancos nos Estados Unidos. A falta de uma autarquia centralizadora que imponha diretrizes operacionais em toda a extensão do mercado gera lentidão tecnológica. As instituições financeiras que integram o consórcio do aplicativo operam com protocolos de liberação de dinheiro divergentes entre si. O reflexo prático dessa desarticulação no exterior é a demora de dias úteis para a confirmação de remessas.

A infraestrutura de servidores de processamento de pagamentos do Brasil atende exigências operacionais em rede. A gratuidade das transações do Pix para pessoas físicas estimulou a adoção do sistema em toda a extensão do território. As operações de Transferência Eletrônica Disponível e Documento de Ordem de Crédito geravam custos por envio de dinheiro. O aplicativo nacional rompeu a dependência das janelas de compensação impostas pelas instituições de crédito no passado.

O Fim das Taxas de Máquinas e do Dinheiro Físico

O comércio de rua no Brasil incorporou o Pix em todas as etapas de transações de venda de produtos. Os vendedores ambulantes disponibilizam os números de chaves de acesso em placas e impressões de papel. Os prestadores de serviço autônomos recebem as remunerações diárias sem a obrigação de alugar equipamentos de cobrança. A ferramenta financeira substituiu métodos de repasse de valores e transformou a gestão de fluxo de caixa.

As empresas que operam pagamentos por código de barras também registraram migração de uso para o Pix. A emissão de faturas e contas de consumo de luz e água passou a incluir os dados do sistema de leitura instantânea. A atualização dos códigos acelerou o processo de baixa em registros de débitos das concessionárias de serviço público. O modelo antigo do TED sobrevive apenas para remessas de valores de grande porte em casos específicos.

A adoção em massa da tecnologia de leitura de códigos QR alterou a circulação de dinheiro em espécie. O pagamento eletrônico reduziu a necessidade de saques em caixas eletrônicos e o uso de notas físicas. Os estabelecimentos comerciais diminuíram as operações em máquinas de cartões de débito e crédito. A mudança de hábito de consumo isentou compradores e vendedores do pagamento de taxas para as operadoras de cartões.

O modelo de cobrança de taxas em cartões de crédito e débito motivou comerciantes a alterar as formas de cobrança. O pagamento com a tecnologia de leitura de códigos resulta em repasse integral de valores para a conta do estabelecimento. A eliminação das taxas de intermediação permitiu a redução de fricção em diversas categorias de varejo. O lojista recebe a liquidez imediata do dinheiro em caixa sem a imposição de prazos de retenção das máquinas leitoras.

Os Trilhões de Reais e a Tentativa de Cópia dos EUA

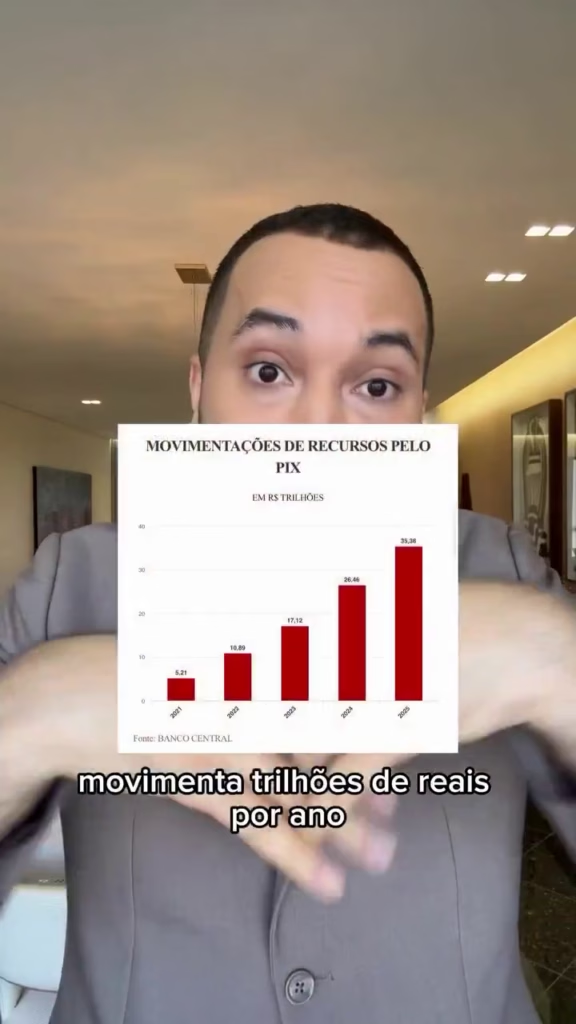

A análise de Gil do Vigor apresentou dados estatísticos de uso da tecnologia em território brasileiro. O sistema do Banco Central atende mais de 170 milhões de usuários com contas cadastradas na base de dados. A ferramenta movimenta a marca de trilhões de reais por ano nas operações comerciais e transferências físicas. O economista classificou o formato nacional como uma potência de eficiência sem comparação com o modelo externo.

As autoridades dos Estados Unidos tentaram implementar uma tecnologia de processamento instantâneo em sua economia. O governo do país norte-americano desenvolveu um modelo que visava replicar a eficiência de funcionamento do Pix. A implementação da rede financeira enfrentou barreiras de adaptação no mercado exterior e não atingiu os resultados de penetração de mercado. A falha na cópia da infraestrutura americana reforçou a funcionalidade da arquitetura do sistema do Brasil.

A defesa estruturada por Gil do Vigor no vídeo publicado expôs a pesquisa de dados nas falas dos políticos brasileiros. A tentativa de apresentar uma solução da esfera privada como modelo de inspiração esbarrou nos relatórios de adesão do Estado. O economista demonstrou que a inovação originada no Banco Central brasileiro obteve um grau de uso cotidiano sem paralelos no Zelle. O acesso aos serviços de pagamento eletrônico via Pix dispensou a contração de pacotes de tarifas mensais.

A Proteção do Sistema e a Repercussão nas Redes

O vídeo do economista não mencionou os nomes de Flávio Bolsonaro ou Eduardo Bolsonaro em sua declaração. A refutação dos dados atendeu à demanda de rebater as informações que circulavam nas redes sociais de política. O objetivo central do material publicado foi proteger a imagem do sistema nacional de pagamentos eletrônicos. Gil encerrou o vídeo aconselhando os críticos da ferramenta a executarem o projeto de um aplicativo com resultados superiores de processamento.

A resposta baseada em conhecimentos acadêmicos e uso nos Estados Unidos desarmou o discurso compartilhado nas redes sociais. A manifestação pública do comunicador encerrou as teses que apresentavam falhas de engenharia de software da tecnologia nacional. A comparação com o mercado norte-americano evidenciou o distanciamento da realidade entre os discursos e o funcionamento das transações comerciais. O sistema de transferências em tempo real de fato reteve as operações diárias de liquidação de contas no país.

A repercussão do desmentido publicado pelo economista alcançou volume de discussão nos portais de internet. Os usuários utilizaram a seção de comentários para relatar a redução do uso de papel-moeda em transações comerciais e carteiras. Pessoas registraram em publicações que executaram operações de saque em terminais eletrônicos pela última vez no ano de 2020. A funcionalidade de liquidação financeira com a câmera do telefone celular alterou o fluxo financeiro nos estabelecimentos